Иногда бывают ситуации, когда человек с точки зрения банка является ненадежным заемщиком и лишается возможности получить такой нудный потребительский кредит. Такая ситуация может возникнуть из-за испорченной кредитной истории, отсутствия официального оформления на работе или другим причинам. Именно в таких ситуациях и потребуется выбрать для себя займы с моментальным одобрением на Ikredit, среди которых можно очень просто выбрать качественные предложения от известных микрофинансовых компаний.

Какие варианты есть у человека, которому банки не дают кредиты

У человека, которому не дают кредиты, есть несколько вариантов для действия:

- выбрать для себя услуги микрофинансовых компаний;

- обратиться за помощью к кредитным организациям, которые выдают займы под залог;

- искать родственников и друзей, которые могут помочь нужной суммой, или же пытаться собрать ее от разных людей.

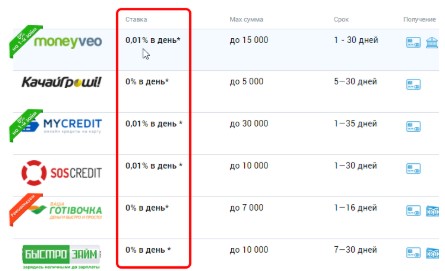

Важно! При использовании услуг микрофинансовых компаний стоит выбирать только те организации, которые имеют большой опыт работы с клиентами и предоставляют информацию в Бюро кредитных историй.

Как выплачивать кредиты чтобы улучшить свою кредитную историю?

Есть несколько важных правил, придерживаясь которых можно существенно улучшить свою КИ и в будущем рассчитывать на кредиты от банков:

- срок кредита должен быть довольно большим, чтобы его гарантированно засчитали в кредитной истории, так что стоит выбирать время кредитования неделю и больше;

- сумма кредита должна составлять от 1 000 гривен (в некоторых случаях меньше);

- можно погашать средства досрочно, но не нарушая минимальных сроков, установленных для передачи информации в БКИ.

Важно! У каждой МФО есть свои требования к займам, информация о которых передается в БКИ, так что у заемщиков есть возможность предварительно узнать данную информацию, если кредит нужен для улучшения рейтинга.

Пролонгация и особенности использования услуги

Пролонгация является хорошим вариантом для каждого заемщика, который хочет получить возможность использовать кредит и дальше из-за отсутствия опции полного погашения на данный момент. Чтобы использовать данную услугу достаточно оплатить начисленные проценты и при этом выбрать дату следующего погашения. Большинство компаний дают возможность использовать данную услугу много раз, но при этом нужно соблюдать сроки пролонгации и выполнять остальные условия договора, чтобы можно было продлевать время пользования кредитными средствами и впредь.

Некоторые компании до сих пор требуют отдельно оплачивать средства за пролонгацию и за сам факт предоставления услуги. Это редкая практика, но чтобы избежать такого риска стоит заранее узнать о том, есть ли отдельная фиксированная плата за пролонгацию, которая будет дополнять начисленные проценты. Если иметь всю информацию, то можно использовать продление услуги столько раз, сколько нужно для полного погашения.