Эта статья будет посвящена самому популярному алкогольному напитку в Украине – пиву.

Для начала немного коснемся классификации пива, хотя, как таковая в мировых масштабах отсутствует. Впрочем, по ряду признаков этот напиток разделяют на несколько подвидов.

По сырью – классика это, безусловно, ячменный солод, достаточно популярно пиво c с добавками пшеничного солода, в разных странах пиво могут готовить из риса или кукурузы.

По крепости- безалкогольное (менее 0,5 % спирта), стандарт (2,5 – 5,5 % спирта, при верхнем пороге крепости пивные дрожжи прекращают естественное брожение), крепкое (6% и выше).

Интересный факт: самое крепкое пиво в мире – ТМ “Snake Venom”, крепостью 67,5 %. Такая крепость достигается многократным “вымораживанием” из большого количества стандартного пива воды. Любой желающий может без труда приобрести бутылочку в 0,33 литра на интернет-аукционах за скромные 2100 гривен.

По цвету – цвет пива определяется прибором со сложным названием – спектрофотометром, все цветовые спектры укладываются в 20 ступеней от светлых до темных.

Еще существует масса других показателей, по которым классифицируется пиво, однако, нам кажется, что самым главным в этом является вкус, который оценивает потребитель, покупающий бутылку того или иного пива.

За основу анализа взяты продажи категории “Пиво” в 20 торговых сетях Украины, на основе уникальной оценочной процедуры MDC, разработанной компанией MRC-Brand, в рамках аудита сетевой розницы Украины.

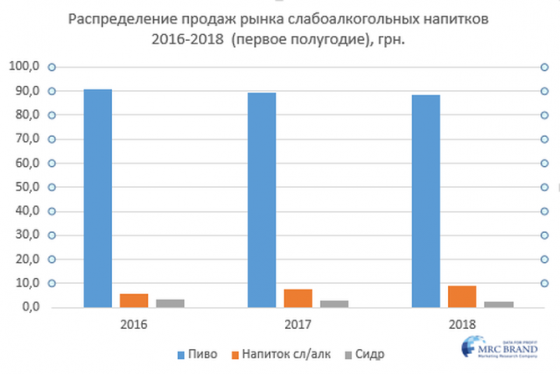

Распределение долей рынка Украины

Распределение долей рынка макро-группы “Слабоалкогольные напитки”, показывает, что доля категории пиво, уверенно доминирует в анализируемом периоде:

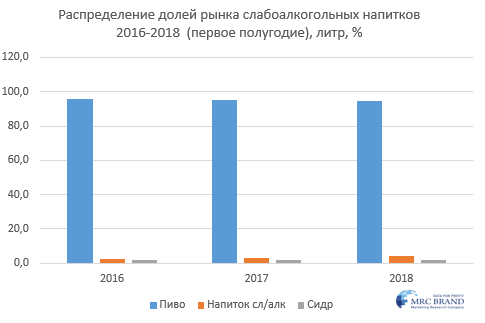

Аналогичное доминирование демонстрирует долевое распределение продаж в литрах:

Из приведенных выше графиков, видно, что слабоалкогольные напитки и сидры, немного увеличили свою долю рынка, однако, значительно оказать влияние на рынок, не смотря на достаточно значительные усилия, они пока не смогли.

Продажи в денежном эквиваленте в исследуемой категории показывают уверенный прирост – 24 % в 2016/2017 гг. и 31 % в аналогичные периоды 2017/2018 гг.

Безусловно, инфляционные процессы оказывают давление на рынок пива, как и на все остальные рынки, это видно из динамики прироста в натуральных единицах измерения, они почти в два раза меньше, нежели аналогичные показатели в гривах – – 13 % в 2016/2017 гг. и 16 % в аналогичные периоды 2017/2018 гг.

Рейтинг торговых марок.

Топ – 6 торговых марок (“Черниговское”, “Львовское”, “Оболонь”, “Перша Приватна Броварня”, “Жигулевское” (Carlsberg) и Staropramen занимают совокупную долю в 40 % рынка в денежном выражении. При этом, наиболее значительный прирост в первом полугодии 2018 года продемонстрировала ТМ Staropramen.

В натуральном измерении доля ТОП – 6 торговых марок – еще более внушительная и составляет 50 % всего рынка. При этом, прирост, помимо ТМ Staropramen, демонстрирует и ТМ “Львовское”.

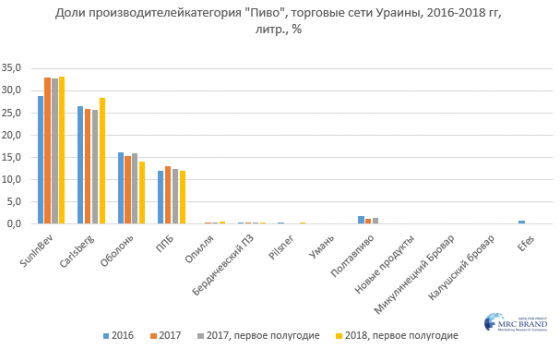

Рынок пива в Украине, если рассматривать его через призму долей производителей – достаточно структурированный и устоявшийся – 83 % в деньгах и 84 % в литрах делят между собой 4 крупных производителей, оставляя для 130 импортеров и производителей пенного напитка лишь 16 % рынка:

Прирост падание долей рынка

Ощутимее всего свою долю рынка уступает ТМ “Оболонь” (доля падает на протяжении всего исследуемого периода, что должно подталкивать маркетинговые службы к нестандартным и радикальным мерам для преодоления негативной тенденции. К группе потерявших долю рынка можно отнести ТМ: “Черниговское”, “Перша Приватна Броварня” (падение этот производитель компенсировал ростом ТМ “Перший Розлив”, “Балтика” и Zibert. Прирост демонстрируют ТМ “Львовское”, “Жигулевское” (производителей Carlsberg и SunInBev), Staropramen, Bud и Арсенал.

Структура рынка через призму базовых характеристик пива.

Светлое пиво – безусловная классика и лидер продаж категории, из тенденции хотелось бы отметить значительный вида “специальное”, куда попадает пиво с различными фруктовыми и экзотичными добавками:

Стабильный прирост предпочтений демонстрирует не фильтрованное пиво, которое потихонечку завоёвывает своих почитателей среди Украинских потребителей.

Если рассматривать вкусовые предпочтения потребителей пива, то становится видна тенденция производителей привлечь внимание через выпуск «нишевых» видов напитка (с оригинальными вкусовыми добавками, с позиционированием через привязку к различным странам и другие ухищрения). Таким образом, маркетинговые службы предприятий достигают двух целей – привлечение внимания потребителя к брэнду и выпуск продукции с повышенной маржинальностью за счет инноваций во вкусе или подаче напитка.

Распределение рынка по литражу продаваемой продукции, показывает тенденцию маркетингового “перетягивания” потребителя с литровой бутылки на больший объем, который при сопоставимой цене с конкурентами должен обеспечивать преимущество при выборе потребителем.

Нумерическая дистрибьюция

Борьба за представленность в сетях в категории пива идет не шуточная – 21 торговая марка имеет нумерическую дистрибьюцию более 90 %, а максимальную дистрибьюцию – ТМ Stella Artois, доля которой колеблется в показателях 1-1,5 % в литрах и 2-2,5 % в гривнах:

| Торговая марка | % Присутствия товара в Сети | ||

| 2016 | 2017 | 2018 | |

| Stella Artois | 99,56% | 98,76% | 99,46% |

| Черниговское | 99,39% | 97,16% | 99,46% |

| Балтика | 98,82% | 98,87% | 99,19% |

| Garage | 71,00% | 95,46% | 99,11% |

| Львовское | 95,39% | 96,40% | 98,96% |

| Staropramen | 95,57% | 96,44% | 98,92% |

| Bud | 96,09% | 96,44% | 98,88% |

| Kronenbourg | 94,78% | 95,86% | 98,88% |

| Krusovice | 24,48% | 91,89% | 98,84% |

| ППБ | 95,30% | 96,00% | 98,61% |

| Tuborg | 97,41% | 97,02% | 98,57% |

| Heineken | 96,14% | 93,82% | 98,38% |

| Свежий розлив (ППБ) | 56,21% | 95,06% | 98,27% |

| Corona Extra | 91,62% | 94,22% | 97,65% |

| Hoegaarden | 93,33% | 93,97% | 97,34% |

| Жигулевское (Carlsberg) | 89,69% | 92,26% | 97,15% |

| Тетерев | 91,14% | 93,82% | 96,76% |

| Leffe | 90,26% | 87,28% | 93,37% |

| Арсенал | 90,43% | 93,97% | 93,10% |

| Carlsberg | 92,67% | 92,11% | 91,22% |

| BeerMix | 93,73% | 86,44% | 90,60% |

| Ice | 89,91% | 87,35% | 89,75% |

| Галицкая корона | 91,97% | 85,17% | 87,10% |

| Taller | 93,68% | 90,77% | 87,06% |

| Оболонь | 95,57% | 85,28% | 86,25% |

| Chill | 84,04% | 85,32% | |

| Zibert | 93,73% | 83,42% | 84,98% |

| Жигулевское (Оболонь) | 89,29% | 81,79% | 83,55% |

| Why Not | 66,48% | 81,28% | |

| Lowenbrau | 56,69% | 66,99% | 79,04% |

| Hardmix | 14,30% | 70,70% | 74,85% |

| Hard Lemonade | 73,54% | ||

| Жигулевское (SunInBev) | 95,17% | 83,82% | 71,11% |

| Guinness | 45,94% | 48,60% | 70,84% |

| Жигули | 96,88% | 94,37% | 70,45% |

| Warsteiner | 35,85% | 50,82% | 62,29% |

| Insider craft hub | 62,06% | ||

| Carling | 83,94% | 70,67% | 61,52% |

| Zlata Praha | 76,88% | 63,98% | 57,67% |

| Рогань | 59,76% | 62,20% | 57,51% |

Ценовое позиционирование торговых марок, категории ром (Цена продажи за литр).

Дороже всего Украинскому потребителю из ТОП 15 марок обходится ТМ Garage (пример, хорошего маркетингового хода, когда за счет нестандартной подачи и оригинального вкуса производитель попал в ожидания потребителя). ТМ “Балтика”, Bud и Staropramen замыкают верхние строчки среднего ценового сегмента. ТМ Жигулевское от различных производителей и ТМ Zibert замыкают список.

При этом рынок демонстрирует стабильные 8 % прироста в цене каждый год.

| ТМ | Средняя цена продажи за литр, 2016 | Средняя цена продажи за литр, 2017 | Средняя цена продажи за литр, 2018 | % прироста 2016/2017 | % прироста 2017/2018 |

| Garage | 28,4 | 30,3 | 31,8 | 6,58 | 5,14 |

| Балтика | 24,9 | 27,5 | 29,5 | 10,48 | 7,08 |

| Bud | 24,3 | 25,8 | 26,8 | 6,55 | 3,88 |

| Staropramen | 21,2 | 23,0 | 24,4 | 8,44 | 6,12 |

| ППБ | 17,3 | 18,5 | 20,8 | 6,91 | 12,22 |

| Галицкая корона | 17,1 | 17,9 | 19,0 | 4,82 | 5,67 |

| Свежий розлив | 15,9 | 17,4 | 18,5 | 9,15 | 6,33 |

| Арсенал | 14,8 | 17,1 | 17,5 | 15,42 | 2,01 |

| Черниговское | 14,4 | 15,0 | 16,5 | 4,00 | 10,14 |

| Оболонь | 14,0 | 15,6 | 15,9 | 11,35 | 1,44 |

| Львовское | 14,7 | 15,9 | 15,7 | 8,30 | -1,17 |

| Жигулевское (Carlsberg) | 14,2 | 14,5 | 15,0 | 2,07 | 3,79 |

| Жигулевское (Оболонь) | 14,0 | 13,1 | 13,6 | -6,55 | 3,85 |

| Zibert | 12,0 | 12,1 | 13,4 | 1,24 | 10,22 |

| Жигулевское (SunInBev) | 11,6 | 12,0 | 12,5 | 3,59 | 4,17 |

| Общий итог | 17,7 | 19,2 | 20,8 | 8,26 | 8,83 |

Распределение продаж по торговым сетям.

Через три сети проходит около 67 % в гривнах и 72 % в литрах продаж исследуемой категории:

| Торговая сеть : | Продажи, %, грн | Продажи, %, литров |

| АТБ-Маркет | 52,9 | 61,9 |

| Сильпо | 10,1 | 7 |

| Фора | 5,8 | 4,9 |

| Fozzy | 4,5 | 4,5 |

| Metro | 3,8 | 3 |

| Эко-маркет | 2,9 | 2,6 |

| Varus | 2,7 | 2,5 |

| Таврия-В | 2,5 | 2,2 |

| Велика Кишеня | 2,5 | 2 |

| Auchan | 2,1 | 1,5 |

| Novus | 2,5 | 1,3 |

| Копейка | 1,4 | 1,3 |

| Брусница | 1,1 | 1,1 |

| Фуршет | 1,3 | 1 |

| Рукавичка | 0,9 | 0,7 |

| Траш | 0,6 | 0,7 |

| Billa | 0,8 | 0,5 |

| Пако/Вопак | 0,7 | 0,5 |

| Делви | 0,5 | 0,5 |

| Колибрис | 0,3 | 0,3 |

| Общий итог | 100 | 100 |

Распределение продаж категории «Пиво» по областям:

6 областей являются «локомотивом» продаж категории пива. Их можно объединить по нескольким признакам – большинство находится на юге Украины, областной центр – с количеством жителей миллион (или близко к миллиону жителей), в областном центре большая плотность высших и средне-специальных учебных заведений.

Nota bene: статистика по Донецкой и Луганской областям включает общее население областей до начала проведения АТО. Статистика взята из ресурса wikipedia.org.

| Область | % продаж, 6 месяцев 2018, грн | % продаж, 6 месяцев 2018, литров | Жителей, человек | Итого на человека, литров, 1 месяц 2018 | % по отношению к среднему потреблению по Украине: |

| Вся Украина | 100 | 100 | 42 584 542 | 1,0 | |

| Киевская | 33,5 | 30,1 | 4 660 231 | 2,8 | 175 |

| Днепропетровская | 15,4 | 16,7 | 3 230 411 | 2,3 | 121 |

| Запорожская | 5,6 | 6,1 | 1 738 488 | 1,5 | 51 |

| Одесская | 7,8 | 7,3 | 2 386 516 | 1,3 | 30 |

| Харьковская | 6,9 | 7,5 | 2 701 188 | 1,2 | 18 |

| Николаевская | 2,9 | 3,1 | 1 150 126 | 1,2 | 16 |

| Херсонская | 2,2 | 2,4 | 1 055 649 | 1,0 | -3 |

| Полтавская | 2,8 | 3,1 | 1 426 828 | 1,0 | -7 |

| Кировоградская | 1,8 | 2,0 | 965 756 | 0,9 | -11 |

| Сумская | 1,7 | 1,9 | 1 104 529 | 0,7 | -27 |

| Черкасская | 1,9 | 2,1 | 1 231 207 | 0,7 | -28 |

| Черниговская | 1,7 | 1,7 | 1 033 412 | 0,7 | -28 |

| Житомирская | 1,7 | 1,8 | 1 240 482 | 0,6 | -39 |

| Львовская | 3,5 | 3,2 | 2 534 027 | 0,6 | -46 |

| Винницкая | 1,8 | 1,9 | 1 590 357 | 0,5 | -50 |

| Донецкая | 3,7 | 4,0 | 4 244 057 | 0,4 | -59 |

| Ивано-Франковская | 1,3 | 1,2 | 1 379 915 | 0,4 | -62 |

| Волынская | 0,8 | 0,8 | 1 040 954 | 0,3 | -68 |

| Ровенская | 0,7 | 0,7 | 1 162 763 | 0,3 | -76 |

| Хмельницкая | 0,7 | 0,7 | 1 285 267 | 0,2 | -77 |

| Луганская | 0,7 | 0,8 | 2 195 290 | 0,2 | -84 |

| Тернопольская | 0,4 | 0,3 | 1 059 192 | 0,1 | -86 |

| Черновицкая | 0,4 | 0,3 | 908 120 | 0,1 | -86 |

| Закарпатская | 0,2 | 0,2 | 1 258 777 | 0,1 | -93 |

Выводы:

Рынок пива:

Достаточно структурирован и в основном контролируется 4 производителями,

- Предположительно будет расти и в денежном и в натуральных объемах,

- Рост будут обеспечивать следующие драйверы: производство оригинальных, нестандартных видов пива, импорт (при стабилизации макроэкономических показателей в стране) и возможное выведение ТОП 4 производителями новых ТМ в классических сегментах.

- Появление новых мощных производителей, аналогично появлению ППБ, который благодаря агрессивному продвижению занял значительную долю рынка – маловероятно.

- 1Розничный аудит был осуществлен по 19 национальным торговым сетям: “АТБ-маркет”, “Сільпо“, “Фора”, Fozzy, “ЭКО-маркет”, “Велика Кишеня”, Metro, “Таврия-В”, Varus, “Фуршет”, Аuchan, Novus, “Пако/Вопак, Billa, фреш-маркет “Брусничка”, “Колибрис”, “Копейка”, “Рукавичка”.

- 2Справка: исследовательская компания MRC Brand представлена на рынке с 2010 года. Основным направлением деятельности организации является розничный аудит – анализ вторичных продаж в национальных сетях Украины. Основная цель компании – обеспечение своих клиентов оперативной и достоверной информацией для принятия выверенных стратегических и тактических решений.